서울 부동산 가격이 한해가 다르게 높아지는 느낌입니다.

일반인들은 진입하기 더더욱 어려워지고 있으며 저도 이에 동참하지 못한게 많이 아쉽네요

그렇다고 추격매수하기엔 많이 떨립니다. 오히려 실거주면 대출금 받아서 산다음에 수십년동안 나눠서 내야지 라고 생각할텐데

그게 아닌 갭으로 투자하려니 나중에 오른만큼 손해보는게 아닌가 생각도들고 전세금 덩치도 커서 혹시 모른 문제에 대비하기도 힘들구요.

몇년전만 해도 이런걱정 하지 않고 투자했을텐데 나이를 한살더먹고 자산이 늘어나다보니 투자에 대해 보수적으로 바뀐면도 있습니다.

서울 부동산 매수와 관련해서는 타이밍이 안맞았었습니다.

그당시 제가 지방에 투자한 직후 정부정책이 다주택보다 똘똘한 한채를 하게 하는 정책으로 바뀌어서 빠르게 대처하지도 못하였고

퇴직으로 인한 신분변화로 대출금을 갚느라 투자여력이 없었던게 한 몫 한듯합니다.

말이 나와서 더 적겠는데 퇴직으로 인한 신분변화는 정말 큰 변화인듯합니다.

기존에 회사에 회사자체가 신분증이었습니다. 마이너스통장은 신용대출이지만 담보대출과 비슷한 저금리로 빌릴수 있었으며, 소득은 전부 증빙이 가능하기에 대출받는데 크게 무리가 없었습니다.

그러나 퇴직을 하니 마이너스 통장 금리도 매우 높을 뿐더러 대출금액도 매우 작네요.

게다가 직장인이 아닌 임대사업으로 받는 소득은 은행권에서는 인정을 해주지 않아서 추가 대출은 힘든편이며 결국 소득증빙을 아내 가게를 통해서만 가능합니다.

만약 일정 소득이 되어 퇴직을 생각하시는 분들이더라도 대출이 있으신 경우는 꼭 대출 상환계획에 대해 미리 알아보고 계획을 수립한후 진행하셔야합니다.

서론이 조금 길었습니다. 자산에 대해 올해를 결산하자면 자산상승은 크게 무리는 없습니다.

욕심을 부리자면 더 많이 벌수 있고 모을 수 있지만 크게 신경쓰지 않아도 자산이 늘어나는게 보입니다.

역시 자본소득이 중요하다는것이 느껴집니다.

올해는 조금 소비를 늘려서 가족을 위해 준대형차도 새로 장만했습니다. 기존 10년간타던 SM3와 비교하니 넓고 좋네요.

무엇보다 첫째가 차만타면 멀미를 심하게해서 고생했는데 신기하게도 안하게 된점이 가장 좋습니다.

1. 가족구성

남(38세), 여(38세), 쌍둥이 (만4살)

2. 목표

목표 : 수익률 5% 매20억/보2억 건물구입 (월 750만)

3. 목표시점

시점 : 2023년 말까지

4. 현재수입

1) 사업 및 기타수입

년 6,690만

2) 임대수입

년 8,340만

3) 대출이자

년 2,296만

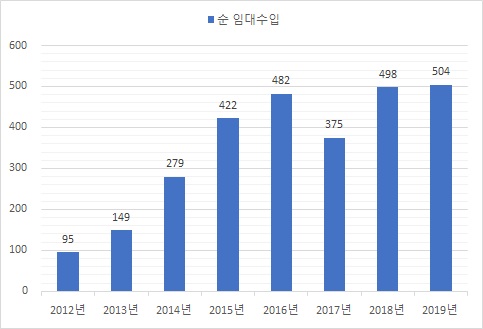

4) 순 임대수익 (임대수익 - 대출이자)

년 6,044만 (월503만) (2018년5,977만)

5) 순 수입 (사업수입 + 임대수입 - 대출이자)

년 12,734만 (2018년 대비 +517만)

5. 현재 자산

1) 부동산 (주택 : 현시세, KB시세 / 상가 6% 수익률)

- 주택 : 112,250만

- 상가 : 130,700만

2) 사업체 (보증금 포함, 감가상각적용)

- 21,814만

3) 적금

- 예,적금 : 0원

4) 현금성 자산

- 주식 : 0원

- 펀딩 : 348만

5) 부채

- 대출 : 75,252만 (2018년 대비 +13,236만)

- 보증금 : 45,200만 (2018년대비 -24,500만)

6) 자산 : 265,112만 (2018년 대비 -3,393만)

7) 순자산 : 144,660만 (2018년 대비 +7871만)

6. 가계항목

1) 고정지출

- 경조사비 : 10만

- 아내 용돈 : 15.75만

- 남편 용돈 : 15.75만

- 회비 : 5만

- 아내 보험 : 7.4만

- 남편 보험 : 4.3만

- 아이들 보험 : 10만

- 식비 : 25.4만 (2018년대비 2.3만 상승)

- 여행비용 : 20만

- 대출이자 : 191.3만

- 육아비용 : 40만

2) 변동지출

- 핸드폰 : 2만 (2018년 대비 5.5 하락_ 알뜰폰으로 변경)

- 관리비 : 25만

- 가스 : 0.5만

- 교통비 : 1만

- 자동차 보험 : 10만 (월로환산_ 자동차 2대)

- 주유 : 25만

- 기타 : 20만

3) 지출 합계 : 428.4만 (대출 및 원리금 제외 순 지출 237.1만_2018년 대비 10.8만 증가)

4) 저축합계 : 월 800만 이상

지출은 자동차 추가구입으로 인해 해당금액에 대한 비용이 조금 늘었네요. 핸드폰은 기존에 비싼 요금사용하단 통신사 3사 대신 알뜰폰으로 이동했습니다. 핸드폰은 자급제로 변경해서 사용하구요 핸드폰 구입 비용이 조금 들긴하지만 가족모두 2만원 내로 이용할수 있어서 매우 좋네요

7. 목표 달성 방안

수익률 5% 매20억/보2억 건물 구입(월750만) 하는것이 목표

건물 구입시 대출 이용해도 최소 9억 보유필요 (기존대출 62,016만 기준)

1) 4년간 저축액 : 800만원 x 12개월 x 4 = 38,400만원

2) 상가정리 : 매가 - 보증금 => 21,200만 - 1,200만 = 20,000만원

3) 지방 아파트 정리 : 매가 - 보증금 => 36,500만 - 4,000만 = 32,500만원

4) 투자수익 : 12,336만

<자산 결산을 마치며>

자산은 매년 느는게 보이지만 요금 서울 아파트 가격 상승으로 인해 인플레이션이 가속화되어서 실질적으로는 돈이 줄어들지 않나 고민이 있습니다.

한번 퍼진 거품은 비록 부채로 인해서 이루어졌다고 하더라도 그 부가가치가 사회 전반에 걸쳐서 확산되는것이기때문에 좀처럼 줄지 않기 때문입니다.

소득이 아닌 자산 상승에 대해 올해는 더 신경써야할듯하네요.

퇴직후 완전한 은퇴가 아닌 가게를 운영하지만 아르바이트 및 직원채용으로 일하는 시간을 최소로 줄이고 있습니다.

현재 1주일에 1~2번 정도로 줄였습니다. 앞으로는 시간 뿐아닌 신경쓰는부분도 줄일수 있게 노력할 예정입니다.

이글을 읽으시는 모든 분들도 새해 복 많이 받으시고 성공적인 투자로 부자되시길 바랍니다.

'인생 Plan' 카테고리의 다른 글

| 39살 2020년 자산 정리합니다. (3) | 2021.01.17 |

|---|---|

| 37살 2018년 자산 정리합니다. (0) | 2019.07.31 |

| 35살 부부의 연말결산 및 10억달성글 (0) | 2017.01.01 |

| 34살 부부의 중간결산 및 계획_2016년 1월 결산 (0) | 2016.06.12 |

| 4년후 경제적 자립을 위한 중간점검_2015년 1월 (0) | 2016.06.12 |